TCFD提言に基づく開示

事業活動金融安定理事会(FSB: Financial Stability Board)により設置された「気候関連財務情報開示タスクフォース」は、投資家の立場から企業に対して、気候関連のリスクと機会やガバナンスの明確化等、企業の気候変動に関する情報開示を求めています。ダイセキは、2020年10月に気候関連財務情報開示タスクフォース(TCFD※1)提言への賛同を表明し、気候関連のリスクと機会が当社の経営におよぼす財務的影響の評価(シナリオ分析※2)を開始しました。今後は、これまでに得られた知見を活かしながら、シナリオ分析の充実化や対応策の検討を進めつつ、TCFDのフレームワークに基づく情報開示を進めていきます。

ガバナンス

気候関連のリスクと機会についての、取締役会による監視体制

サステナビリティ本部会による気候関連リスク・機会の評価・管理

ダイセキでは代表取締役社長及び業務執行役員、グループ会社で構成されるサステナビリティ本部会にて気候変動シナリオ分析の結果などの環境保全や気候変動問題に関係するリスクと機会の特定や重リスクと機会に対する施策の進捗状況を取締役会へ報告するとともに、取締役会の気候関連課題に対する意思決定をサポートする情報を提供しています。

気候関連リスク及び機会に関する取締役会の監視体制

ダイセキの取締役会は、環境保全や気候変動問題に関係するリスクと機会や重要課題に対する施策の進捗状況に関するサステナビリティ本部会の審議事項の報告をもとに、必要な対応をサステナビリティ本部会に指示しています。

戦略

気候変動のシナリオ分析

ダイセキではサステナビリティ本部会にてTCFD提言等を踏まえたシナリオ分析などのリスクマネジメントを行っています。企画管理本部が事務局としてシナリオ分析を行い、気候関連のリスクと機会を特定しています。特定したリスクと機会はサステナビリティ本部会において承認の上、取締役会に報告を行っています。

シナリオ分析の時間軸及び対象事業

ダイセキではシナリオ分析を行うにあたり、短期・中期・長期の時間軸を設定し、ダイセキの全ての事業活動及びバリューチェーン上流・下流への影響を含めて、シナリオ分析を実施しました。

時間軸

短期:中期経営計画を含む2029年まで。

中期:2030年から2049年

長期:2050年以降

気候関連の重要課題

・4.0℃シナリオ:対策が不十分で温室効果ガス排出量が増加し、2100年までに産業革命以降の気温上昇が4.0℃

脱炭素に向けた政策が不透明であり、カーボンプライシング等の化石燃料使用に関する規制が強化されません。ある程度企業の脱炭素に向けた意識は高まるものの、企業がコスト増を許容してまで低炭素製品を選択することはありません。この場合エネルギーコストは変わりません。化石燃料の使用量が減らず、再生燃料はこれまでと同程度の需要が見込まれるため、ダイセキは再生燃料のリサイクル事業を拡大します。また中長期的に気象災害の激甚化が予想されるため、ダイセキは自社が被災するリスクに備えて防災対策を行います。

| 想定し得る状況 | 影響評価 | 対応 | |

|---|---|---|---|

| 4.0℃シナリオ (なりゆき) |

不透明な温室効果ガス排出規制 | エネルギーコストは変化なし | 現行通り |

| 企業による排出量削減活動はやや増大 |

|

産廃処理サービス事業の拡大 | |

|

再生燃料リサイクル事業の拡大 | ||

| 台風や大雨等の自然災害の激甚化 |

|

防災対策、サプライチェーンの確保 | |

| 海面上昇等の海洋環境の変化 |

|

浸水リスクが高まった時に対策を実施 |

・1.5℃シナリオ:厳しい気候変動政策が導入され、2100年度の気温上昇が1.5℃以内

カーボンプライシング制度や炭素税等の温室効果ガス排出量規制が導入されることで、エネルギーコストが増大するため再生可能エネルギー由来電力(再エネ電力)や排出量の少ない車両や処理施設を導入して対応します。また化石燃料の使用量が減少し、再生燃料の需要も減少するため、売上の減少が予想されます。一方で、排出量の少ない産廃処理サービスや原材料に対する需要が高まります。このようなパラダイムシフトを見越して、ダイセキはマテリアルリサイクルに重心を移します。マテリアルリサイクルは廃棄物を原料として元の製品に近い機能を持つ製品にリサイクルすることです。廃棄に伴う焼却や埋立がなく天然資源も消費しないため、脱炭素と資源循環の実現に貢献できます。

| 想定し得る状況 | 影響評価 | 対応 | |

|---|---|---|---|

| 1.5℃シナリオ (抑制) |

温室効果ガス排出量規制強化(カーボンプライシング制度や炭素税の導入) |

|

再エネ電力や排出量の少ない設備の導入 |

| 企業による排出量削減活動の推進 |

|

再生燃料からマテリアルリサイクルに事業を転換 | |

|

産廃処理サービス事業を積極的に拡大 | ||

|

再生燃料からマテリアルリサイクルに事業を転換 | ||

| 台風や大雨等の自然災害の発生確率は変化なし | 災害による当社・顧客の操業停止リスクは変化なし | 現行通り | |

| 海面上昇等の海洋環境は変化なし | 浸水による当社・顧客の操業停止リスクは変化なし | 現行通り |

気候変動リスクと機会による事業活動への財務影響分析

気候変動リスク及び機会によるダイセキの財務影響分析の結果は以下の通り。

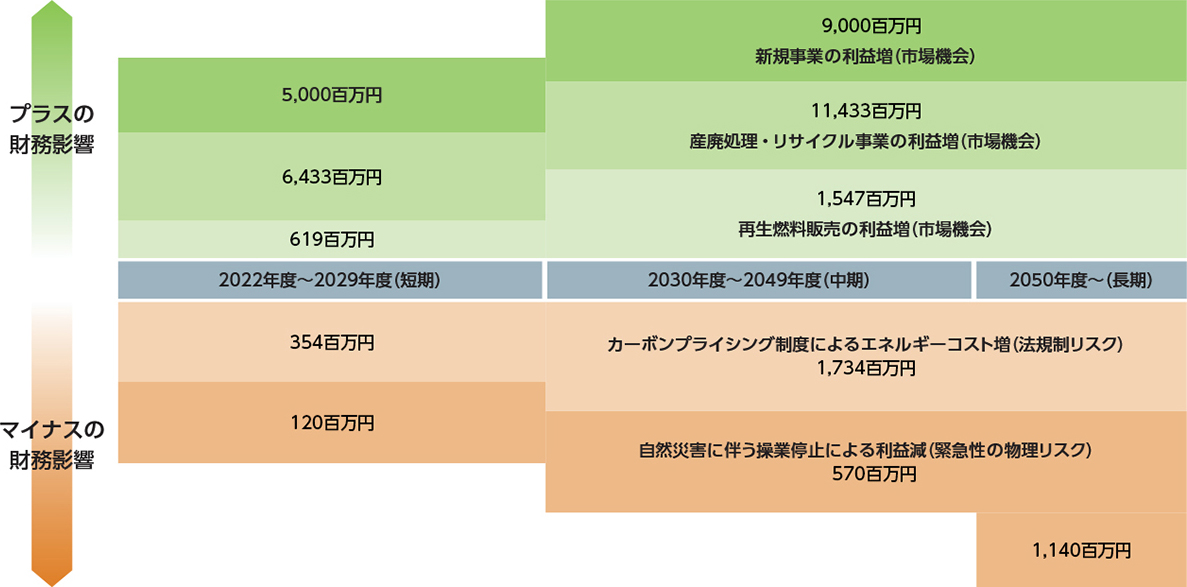

4.0℃シナリオにおける財務影響及び対応費用

財務影響

対応費用

| 種別 | 気候変動リスク・機会 | 短期 | 中期 | 長期 |

|---|---|---|---|---|

| 物理リスク | 自然災害に伴う操業停止による利益減 | 19百万円 | 140百万円 | 280百万円 |

| 法規制リスク | カーボンプライシング制度によるエネルギーコスト増 | 354百万円 | 1,734百万円 | 1,734百万円 |

| 市場機会 | 再生燃料販売の利益増 | 1,071百万円 | 1,338百万円 | 1,338百万円 |

| 産廃処理・リサイクル事業の利益増 | 1,071百万円 | 1,338百万円 | 1,338百万円 | |

| 新規事業の利益増 | 750百万円 | 1,500百万円 | 1,500百万円 |

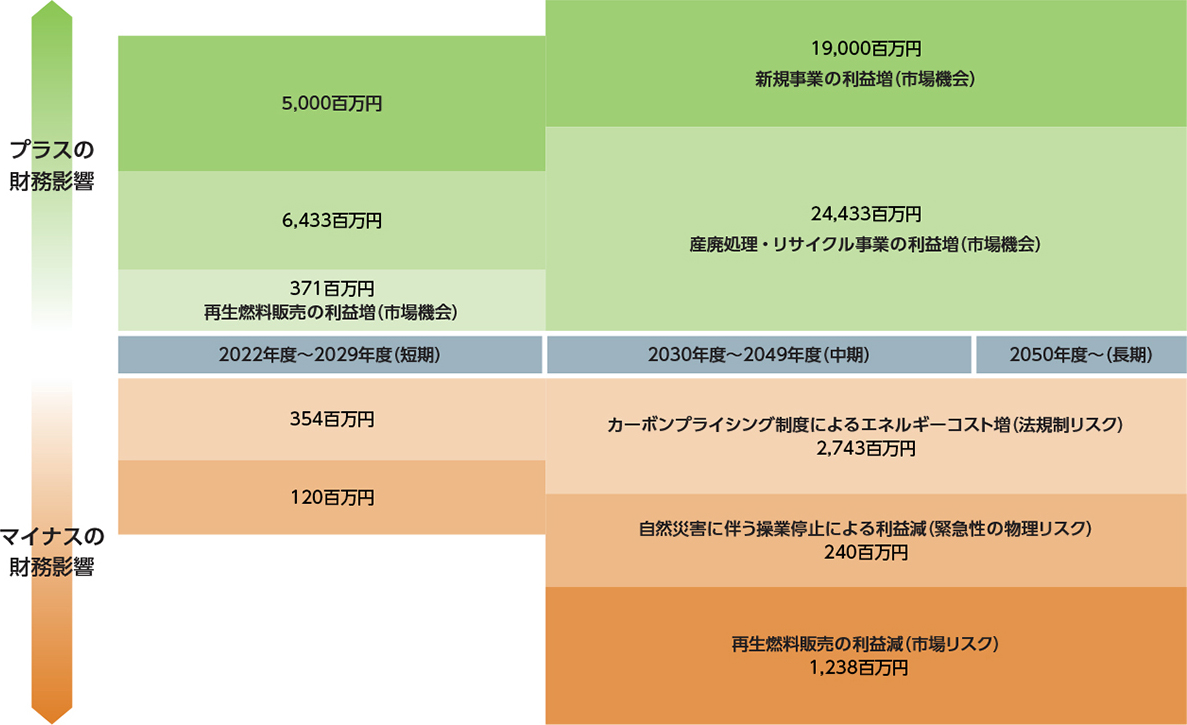

1.5℃シナリオにおける財務影響及び対応費用

財務影響

対応費用

| 種別 | 気候変動リスク・機会 | 短期 | 中期 | 長期 |

|---|---|---|---|---|

| 物理リスク | 自然災害に伴う操業停止による利益減 | 19百万円 | 140百万円 | 280百万円 |

| 法規制リスク | カーボンプライシング制度によるエネルギーコスト増 | 354百万円 | 2,743百万円 | 2,743百万円 |

| 市場リスク | 再生燃料販売の利益減 | 750百万円 | 750百万円 | |

| 市場機会 | 再生燃料販売の利益増 | 1,071百万円 | 107百万円 | 107百万円 |

| 産廃処理・リサイクル事業の利益増 | 1,071百万円 | 2,034百万円 | 2,034百万円 | |

| 新規事業の利益増 | 750百万円 | 1,500百万円 | 1,500百万円 |

リスク管理

気候関連リスクを識別・評価するプロセス

ダイセキでは事業活動に関係する課題を幅広く抽出し、社内外のヒアリングや対話を重ねて課題の深堀りを行っています。TCFDシナリオ分析やISO14001に基づく気候関連のリスクと機会の分析結果も考慮し、サステナビリティ本部会で策定後、取締役会の承認を得てマテリアリティを決定しています。マテリアリティの1つである「限られた資源を活かして使う」を掲げ、気候関連のリスクと機会に対するKPI・目標を策定しています。

気候関連リスクを管理するプロセス

ダイセキではサステナビリティ本部会において、気候関連のリスクと機会を特定・評価を行っています。サステナビリティ本部会の評価結果をもとに、取締役会で決定し、必要な対応をサステナビリティ本部会に指示しています。サステナビリティ本部会は指示のもとに気候変動のリスクと機会の管理を統括し、グループ会社や事業所への対応を依頼します。グループ会社や事業所はISO14001等のマネジメントシステムに基づき行動計画のPDCA(設定、実行、評価、振り返り)を行い、その結果をサステナビリティ本部会に報告しています。

気候関連リスクを識別・評価・管理するプロセスの、企業全体のリスク管理システムへの統合

ダイセキではグループの業務の円滑な運営を行うために、発生しうるリスクへの発生防止に係る管理体制の整備および発生したリスク、影響されうるリスクへの対応等を行う全社的なリスク管理体制を構築しています。気候変動のリスクについても、全社的なリスクマネジメントに組み込まれています。

指標と目標

ダイセキの気候変動リスクと機会に関するKPI目標と実績

ダイセキはマテリアリティの1つである「限られた資源を活かして使う」の達成に向けて、温室効果ガス排出量の削減、マテリアルリサイクルの増大を目標・指標に掲げています。

| KPI | 目標値及び目標年度 | 2024年度実績 |

|---|---|---|

| Scope1+2排出量 | 34%削減(2027年度) | |

| Scope3排出量 | 20%削減(2027年度) | |

| 排出削減貢献量 | 78.5万t-CO2以上(2027年度) | |

| マテリアルリサイクル出荷量 | 258,300t以上(2030年度) |